民间借贷案件中,存在大量采用现金交付大额款项的情形,在这种情况下,借款人以没有收到借款进行抗辩,而出借人凭借条证明借贷关系却无法提供补充证据的话,往往会导致败诉从而产生无法追回欠款的风险,损害自身权益。

典型案例

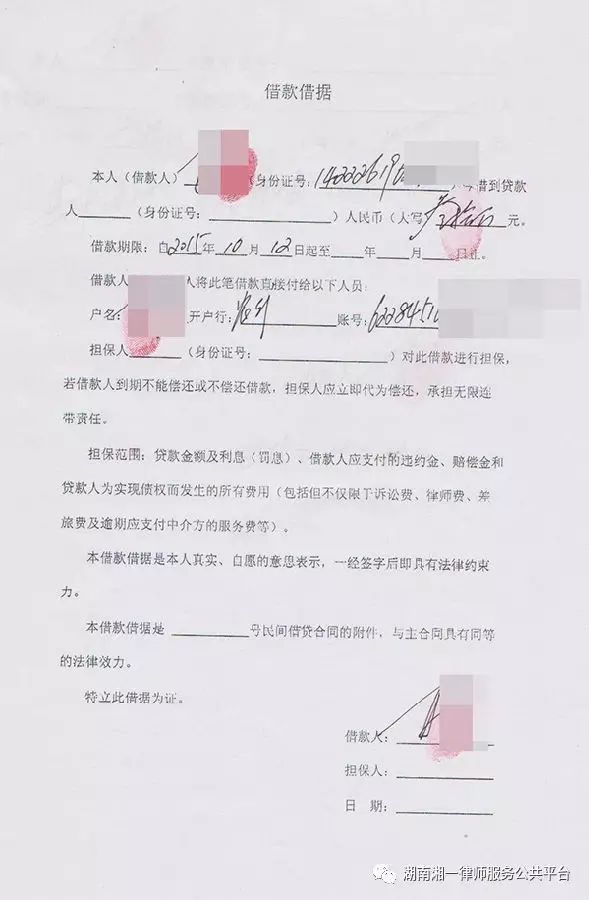

刘某与毕某系朋友关系。2013年至2014年期间,毕某五次向刘某借款共计借款240万元。该五笔借款均有毕某出具的借条与收条,毕某本人也在上述五份借条、收条的借款人、收款人处签名并捺印。出借人刘某陈述于2013年12月2日支付的20万元(人民币,以下同)系银行转账至毕某处,其余借款均为现金交付。刘某起诉至法院请求判令毕某归还借款共计240万元,毕某拒绝承认上述借款。法院查明,2013年12月2日,刘某名下中国工商银行尾号为0282的账户转入40万元,当天转出2笔20万元。2013年12月17日,毕某通过银行向刘某转账73万元。

法院裁判

一审判决:驳回刘某的全部诉讼请求

二审判决:驳回上诉,维持原判

法院观点

一审法院认为刘某虽然提供了毕某签字的借条及收条,但四笔借款具有金额较大、借款期限短、出借时间间隔短等特点,刘某的陈述未说明在前笔借款未还清的情况下,又陆续在短时间内出借多笔大额借款的合理性,仅凭收条亦不足以证明实际交付上述大额借款的真实性,故对刘某要求毕某归还上述借款的诉讼请求,难以支持。

二审法院认为自然人间的借贷为实践型合同,以借款交付为合同成立的要件。涉案债务金额巨大,刘某虽然提供了收条以证明交付事实,但在审判实践中,此类舍弃银行转账的便利安全、以现金交付巨额款项的情形,应当着重于对双方关系、出借事由、款项来源、交付细节等事实的全面审查。刘某作为出借人,在一审就前述事项进行全面审查过程中,未就相关事实作合理交待或提供充分依据。刘某的一二审诉讼请求,法院均不予支持。

律师视点

根据《最高人民法院民间借贷司法解释理解与适用》之规定,“在民间借贷关系特别是自然人之间的借贷关系中,款项的实际交付关系借款合同关系有效成立与否,是审理此类案件时必须查明的事实。”而在实践中,现金交付是比较难以证明款项实际交付的,因此我们为了避免因证据不足导致败诉,我们就应该注意保存交付款项的证据。例如:

1.提供双方借款合同作为基本证明,并对交付细节,诸如时间、地点、现金交易方式等,作出逻辑自洽的描述。

2.合同约定以现金交易。

3.证明出借人的出借能力。法院会根据现金支付金额的大小,具体询问当事人其现金来源,综合判断付款一方是否真实具备支付能力,进而对支付事实作以肯定;如出借人系银行提起现金后支付,则应保留取款凭据。

4.证明现金交付符合双方惯常交易习惯。

5.保留现金交易的视频或照片。

在民间借贷案件中,若出借人主张大额现金支付,法院会结合借贷金额、款项交付的时间、地点及来源、出借人自身的经济实力、借贷双方的关系、当事人之间的交易习惯等因素进行全面而审慎的认定,其判决结果存在较大的不确定性,所以律师建议大额交易尽量采用银行转账方式。

案例来源:(2015)沪一中民一(民)终字第818号